假如燃油车滑向“绝种”边缘,中国汽车业与汽车市场,就能变得更好吗?

为什么这么说?

我们不妨简单从使用端、企业端和产业端,这“三端”来稍加分析,答案显而易见。

首先,在使用端,如果燃油车持续被打压,各地汽车消费环节税收将锐减,新能源车主免购置税、免路桥费等“优惠”,将会减少甚至消失。

汽车业在存在着一个“补贴链”:燃油车补贴新能源车。燃油车产业在补贴新能源汽车产业,燃油车车主在补贴新能源车主。

一旦燃油车产业遭遇滑铁卢乃至“崩盘”,补贴新能源产业以及车主的税收来源,将遭遇沉重打击。目前已经有地方政府开始不再对新能源车主“免费”了。

其次,在汽车企业端,燃油车被打压,销量“滑铁卢”,将导致严重的产能过剩以及裁员、失业等社会问题。

第三,在汽车产业链端,燃油车被打压,供应链被“卷”得可能比现在还要惨烈,对品质是一个大的考验。以后供应商收到类似10%降价的询问函,可能将成为家常便饭。

因此,从这“三端”来分析,假如燃油车被人为打压乃至消灭,影响的绝对不仅仅是燃油车产业,而是牵一发而动全身,对整个中国汽车业以及新能源发展都形成强大的冲击。

(1)

我们注意到,身边很多朋友并非不喜欢燃油车,而是在买燃油车时,要承受更多的“社交压力”甚至是“污名化”。譬如,他们会担心被贴上“落伍”“顽固”的标签,被斥为“喜欢闻汽油味”等等。

更重要的是,一些所谓的新势力或者新能源车企,动辄以“矮化”燃油车企业来抬高自己,“污名化”燃油车车主来为自己的新能源车“导流”。

只有真正从舆论上为燃油车正名,才能真正把选择权归还给用户。

(2)

别看新势力们天天发周榜月榜,但看一下最新产销数据就知道:

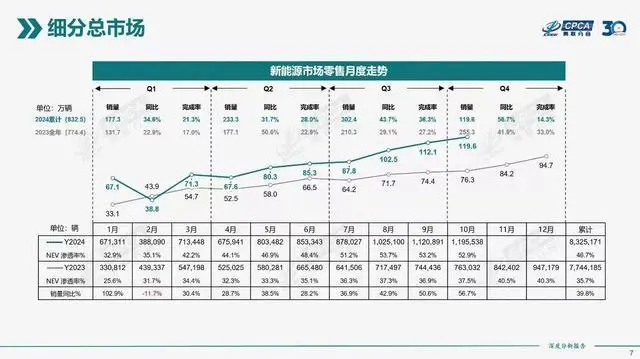

根据乘联会统计,今年1-10 月,新能源乘用车零售累计销量达到832.7万辆,同比增长39.8%,渗透率为52%。反过来,我们也应该看到,燃油车仍旧占据着48%,差不多半壁江山。

更值得关注的是,虽然新能源汽车销量持续走高,但纯电车的份额占比正在走低,远低于带内燃机的车型(燃油车、插混、增程式等相关),带内燃机的产品在市场上还是主流。

燃油车从来没在线下输过,只是在网上从来没有赢过而已。而且,如今燃油车的购车门槛大幅降低,性价比非常显著,依然广受欢迎。

在哈尔滨的冬天、吐鲁番的夏天,或者阿勒泰的春秋,给用户带来松弛感和靠谱感的,还得是燃油车。这不正是燃油车市场前景仍旧很广阔的“国情”吗?

(4)

近年来,燃油车的核心技术仍一直在不断突破。

在国内,广汽、比亚迪、吉利、奇瑞等几乎所有车企,都在不断努力提升燃油发动机的热效率,从最初40%不到,发展到如今45、46%。增程、插混搞了一套又一套,效率不断提高,但这些都离不开内燃机技术的加持。

更重要的是,在智能化领域,越来越多品牌也将新能源车在应用的智能化技术,使用到燃油车上。“油电同智”早已不是陌生的概念,像L2+级的智能驾驶辅助、高阶的智能座舱技术,都能在自主、合资品牌燃油车上得到体验。

只是燃油车技术进化被严重低估,燃油车在智能化时代也同样能打!

(5)

既然燃油车在市场需求上占据半壁江山,在技术上也能打;在新能源车已经完成了市场化成长之后,我们有理由呼唤:现在提“油电平权”,比过去任何时候都更加迫切。为什么?

从三方面,我们可以一窥究竟。

首先是,无论油电,汽车业都有一个共同目标,那就是如期实现“碳中和、碳达峰”。坚持发展多能源路线,才能确保中国汽车产业健康、稳定地向低碳方向前进。

中国汽车是个大生态,要实现生态的良性发展,离不开大家的共同协作和进步。这不应该是简单的谁取代谁的问题。最好的生态应该是,让油和电,实现1+1>2的效应,在“双碳”之路上更协调,更见成效。

其次,“油电同权”,也可以避免燃油车体系被迫快速滑坡,否则将势必对产业链的稳定造成巨大冲击。

“稳妥”,要稳,就得“妥”,油电同权就是“稳妥”的最佳推手。

第三,站在中国汽车业“走出去”的更高站位来看,“油电同权”恰恰促进了中国燃油车强大,在全球市场更能打。

据乘联会数据,今年1-10月,全球汽车销量达到7421万台,其中新能源汽车销量为1407万台,占全球汽车市场的19%,但仍有81%的市场属于燃油车及其衍生车型。中国要成为全球汽车强国,仍然离不开燃油车,离不开内燃机技术。

(6)

国家今年推出的汽车以旧换新政策,不分油电,已经很好地为提振汽车消费,打了个样;某程度上也为今后的“油电同权”,开了口子。

说到底,油和电之争,本是同根生,相煎何太急!

与其掀桌子,不如一家人“各美其美”。可以从政策上调和,从而相互促进、稳妥转型。

是时候,重估燃油产业车价值了!是时候,为燃油车产业正名了!